آخر الاخبار

1 2026/03/29

انعكاسات الأحداث الجيوسياسية على منظور الطاقة في المنطقة العربية والعالم

انعكاسات الأحداث الجيوسياسية على منظور الطاقة في المنطقة العربية والعالم

إعداد المهندس تركي حسن حمش، خبير بترول/ استكشاف وإنتاج- منظمة أوابك

يبرز منعطف 2026 كحالة فريدة تختلف عن الأزمات البترولية التي ظهرت عبر التاريخ، وذلك من عدة جوانب يمكن تحديد ملامحها فيما يلي:

- في أزمات 1979 و2008، كان التركيز ينصب على توفر النفط فقط، أما اليوم في 2026، فالأزمة تحدث بينما يحاول العالم التحول نحو الهيدروجين والكهرباء، مما يجعل الصدمة الحالية مركبة فهي تهدد أمن الطاقة التقليدي، وتعطل في الوقت ذاته تمويل مشاريع الطاقة المتجددة بسبب (التضخم الأخضر) وارتفاع تكاليف الشحن.

- يختلف عام 2026 عن عام 2008 في أن الطلب على الكهرباء لم يعد مرتبطاً فقط بالمصانع والمنازل، بل بمراكز البيانات الضخمة التي يقودها الذكاء الاصطناعي، وهذا النوع من الطلب لا يبدو أنه يتراجع بسهولة مع الركود، مما يجعل الضغط على موارد الطاقة أكثر حدة مما كان عليه في القرن الماضي.

- بينما كان التراجع في عام 2020 مرتبطاً بجائحة كورونا بسبب توقف حركة النقل عالمياً، فإن أزمة 2026 نتجت عن تعطل ممر واحد، مما يثبت أن الجغرافيا السياسية لا تزال تملك القدرة على تغيير منحنيات النمو الاقتصادي العالمي، مهما تقدمت التكنولوجيا.

وبالتالي فإن ما يشهده العالم اليوم ليس مجرد تكرار لسيناريو 1979، بل هو اختبار حقيقي لقدرة الاقتصاد العالمي على الصمود في ظل نظام طاقي هجين، حيث تتصارع الحاجة الملحة للنمو الاقتصادي مع قيود الجغرافيا السياسية الصارمة.

ويمكن تلخيص ذلك في الجدول التالي:

ويلاحظ أن المشهد العالمي للطاقة في أوائل عام 2026 يمثل نقطة تحول حاسمة حيث تتقاطع الاعتمادات التاريخية على الهيدروكربونات والمحاولات المتسارعة للتحول الطاقي مع بيئة جيوسياسية متقلبة. ومنذ صدمات الطاقة في 2022 و2023، يواجه المجتمع الدولي ما بات يعرف باسم معضلة ثلاثية الطاقة، التي تتضمن الاستدامة البيئية، والعدالة في توزيع الطاقة، أما الركن الأهم فيها فهو أمن الطاقة، حيث ساهمت الأحداث الجيوسياسية التي تشهدها منطقة الخليج العربي منذ 28 فبراير 2026 في تحول التركيز بشكل حاد نحو منظور أمن الطاقة بعد التعطل الجزئي في الشرق الأوسط للممرات البحرية الرئيسية، وأبرزها مضيق هرمز.

وحتى قبل هذا الواقع الحالي، لم يكن الأمر مجرد انتقال بسيط من الوقود الأحفوري إلى مصادر الطاقة المتجددة. بدلا من ذلك، ظهر مسار مزدوج حيث يقوم المنتجون التقليديون للنفط والغاز، وخاصة الدول العربية، بتوطيد قوتهم السوقية بينما يقودون في الوقت نفسه التحول نحو اتجاهات طاقة جديدة مثل الهيدروجين والطاقة الشمسية.

مفاهيم أساسية ولمحة تاريخية

يظل معيار ثلاثية الطاقة هو المقياس التوجيهي لصانعي السياسات، وقد برز مسار الأمن الطاقي في سياق الأحداث الحالية كركن في غاية الأهمية بسبب اضطرابات جانب الإمداد. أما في مفهوم التحول الطاقي أو الانتقال الطاقي كما يسميه البعض، فغالباً ما ينظر إلى تحول الطاقة على أنه استبدال كامل لوقودٍ ما بوقود آخر، وكأن الأمر هو إعادة تركيب مزيج الطاقة العالمي حيث تصبح الكهرباء الناقل الرئيسي للطاقة، مدفوعة بطاقة الشمس والريح وبقية مصادر الطاقة المتجددة، ثم الطاقة النووية والهيدروكربونات.

ويبقى مفهوم السعة الاحتياطية جوهر استقرار السوق، إذ يشير إلى حجم الإنتاج الذي يمكن إضافته خلال 90 يوما والحفاظ عليه لفترة طويلة، وهذه السعة متركزة فعلياً داخل عدد قليل من الدول العربية في الخليج العربي، وتمثل الحاجز الأساسي ضد تقلبات الأسعار العالمية.

تاريخياً، يمكن تتبع تطور خريطة الطاقة العالمية عبر ثلاث نقاط مميزة:

الأولى، التي بدأت بحظر النفط عام 1973، وهي التي رسخت الشرق الأوسط كنقطة مركزية لأمن الطاقة العالمي.

النقطة الثانية كانت ثورة النفط الصخري (السجيل الزيتي) في أوائل العقد الثاني من الألفية الثانية، التي ساهمت بتحويل الولايات المتحدة من مستورد رئيسي إلى مصدر صافي للنفط والغاز، مما خلق بيئة إمدادات أكثر تنوعاً.

أما النقطة الثالثة، فهي التي يعيشها العالم حالياً، وقد بدأت منذ جائحة كوفيد-19 عام 2020، مروراً بأحداث روسيا- أوكرانيا عام 2022. ويبدو أنه خلال هذه الفترة، أدرك العالم أن التحول الطاقي أو ما يسميه البعض (الانتقال إلى الطاقة النظيفة) يخلق مخاطر أمنية خاصة به، وقد سبق لمنظمة الأقطار العربية المصدرة للبترول أن أكدت أن الرحلة نحو مستقبل منخفض الكربون تبدو معقدة ومتعددة الأوجه، فهي تنطوي على أهمية إيجاد توازن دقيق بين ضمان أمن الطاقة من جهة، وبين القدرة على تحمل التكاليف والاستدامة من جهة أخرى، وهو ما تجلى في عدة أشكال من بينها الأهمية المتزايدة للعناصر الأرضية الحرجة والنادرة في تشكيل مسار هذا التحول، حيث تتركز سلسلة التوريد لهذه المواد في عدد قليل من البلدان، مما يثير مخاوف مبررة بشأن المخاطر الجيوسياسية والآثار البيئية للاستخدام المتزايد لهذه العناصر. بعبارة أخرى، هناك تحدٍ يتمثل في إدارة التخلص التدريجي من الكربون بمسؤولية وإنصاف، مع نشر بدائل الطاقة النظيفة إن كانت فعلاً قادرة على الحلول مكان الوقود الأحفوري أو مكان جزء كبير منه.

الوضع الحالي

تواجه سوق الطاقة العالمي حالياً أزمة كبيرة انعكست على شكل ارتفاع ملحوظ بأسعار النفط، فعلى سبيل المثال وصلت أسعار خام غرب تكساس في 20 مارس 2026 إلى 98.32 دولار للبرميل لعقود شهر مايو، وهو ما يمثل ارتفاعاً بأكثر من 42% عن نفس الفترة من العام الماضي عندما تم تداول النفط عند أقل من 70 دولار للبرميل. أما الأسعار الفورية فوصلت إلى 103.23 دولار للبرميل لخام برنت وذلك في 13 مارس 2026، مقابل 70.82 دولار للبرميل في 13 مارس 2025 (EIA، 2026). ووصلت أسعار التداول لخام مربان الإماراتي إلى 146.4 دولار للبرميل يوم 22 مارس 2026، وقبلها ببضعة أيام تم تداول مزيج خام التصدير الكويتي (Kuwait Export Blend) عند 153.22 دولار للبرميل، بينما كان يتم تداوله عند 68.7 دولار للبرميل يوم 26 فبراير 2026، أي قبل يومين من بدء العمليات في المنطقة.

وبطبيعة الحال يعزى العامل الرئيسي وراء هذا الارتفاع إلى اضطراب الإمداد نتيجة الحد من حرية الملاحة في مضيق هرمز بعد التصعيدات العسكرية في منطقة الخليج العربي. و كان لذلك أثر مباشر انعكس على الأسواق إذ يعد المضيق أهم شريان طاقة في العالم، حيث يمر عبره حوالي 15 مليون برميل من النفط في اليوم علاوة على 5 ملايين برميل يومياً من المشتقات والغاز الطبيعي المسال.

برز تأثير هذا الاضطراب بشكل خاص على الأسواق الآسيوية، حيث يمثل المصدر الرئيسي لدول مثل الصين والهند واليابان وكوريا الجنوبية التي تستورد 75% من احتياجاتها من النفط و59% من احتياجاتها من الغاز المسال عبر المضيق. وقد أعلنت مؤسسة البترول الكويتية في 7 مارس 2026 أنها "قامت بتنفيذ خفض احترازي في إنتاج النفط الخام وتكريره كجزء من استراتيجيتها لإدارة المخاطر واستمرارية الأعمال، وذلك كإجراء احترازي بحت ستتم مراجعته مع تطور الأوضاع" (مؤسسة البترول الكويتية، 2026).

علاوة على ذلك، اضطرت شركة قطر للطاقة وهي إحدى أكبر مصدري الغاز الطبيعي المسال في العالم، إلى إعلان حالة القوة القاهرة على عدة شحنات في أوائل مارس 2026، مما أدى إلى رفع أسعار الغاز في أوروبا وآسيا إلى أعلى مستوياتها منذ عام 2023 (See، 2026).

ولا تقتصر تبعات هذا التوقف أو الخفض في الإنتاج على الجوانب الاقتصادية والتعاقدية فحسب، بل تمتد لتشمل تحديات هندسية معقدة، إذ تعد مشكلة تراكم الرواسب والانسدادات اللاحقة من بين التحديات الفنية الأبرز التي تواجه الآبار النفطية عند خفض الإنتاج أو إيقافه لفترات طويلة. فعندما يتوقف تدفق السوائل أو يتباطأ، تتغير الظروف الديناميكية والحرارية داخل البئر، ما يسفر عن ترسب الأسفلت والشمع نتيجة تغير الضغط ودرجة الحرارة، فتفقد السوائل قدرتها على إبقاء هذه المواد ذائبة وتبدأ بالترسب على جدران أنابيب الإنتاج مسببة تضيق قطرها. وبالتوازي مع ذلك، تبرز معضلة هجرة الحبيبات الناعمة (Fines Migration) التي تتحرك بفعل التغير المفاجئ في معدلات التدفق لتسد مسام التشكيلات المنتجة، كما يساهم سكون المياه المصاحبة للنفط في تراكم القشور (Scaling) وتكوّن طبقات صلبة على المعدات الداخلية يصعب إزالتها، فضلاً عن تهيئة بيئة خصبة للتآكل بفعل انفصال الغازات الحامضية مثل غاز كبريتيد الهيدروجين H2Sوثاني أكسيد الكربون، الأمر الذي يهدد في نهاية المطاف السلامة الهيكلية للبئر ويعقد عمليات استعادة معدلات الإنتاج الطبيعية مستقبلاً. وتؤكد التطورات الأخيرة على وجود نظام عالمي لا يزال يعتمد بشكل كبير على الطرق البحرية المركزية، وأن تقييد البنية التحتية الحالية لتجاوز مضيق هرمز هو محط اهتمام استراتيجي واضح. وبينما تمتلك السعودية والإمارات خطوط أنابيب قادرة على نقل 5-7 مليون ب/ي و1.8 مليون ب/ي على التوالي إلى البحر الأحمر وخليج عمان، فلا يمكن لهذه الطرق تعويض 20 مليون برميل ب/ي عادة ما يتم تصديرها عبر الخليج العربي، وهو ما يجعل من مضيق هرمز القيد النهائي على الاستقلالية الاستراتيجية للمنتجين والمستوردين الرئيسيين.

التحولات الهيكلية في خريطة الطاقة الدولية

لا شك أن خريطة الطاقة الدولية تخضع لنوع من التوزع الجغرافي، ففي الوضع التقليدي كان تدفق الطاقة يسير من منتجي الجنوب إلى مستهلكي الشمال. وفي الأعوام الأخيرة ظهر واضحاً تركز الجزء الأكبر من نمو الطلب في الدول غير التابعة لمنظمة التعاون الاقتصادي والتنمية، وخاصة في آسيا، وقدرت وكالة الطاقة الدولية (2025) أن المناطق غير التابعة لمنظمة التعاون الاقتصادي والتنمية ستمثل تقريباً كل نمو الطلب العالمي على النفط خلال عام 2026، علاوة على تصدر الهند والصين لاستهلاك المواد البتروكيماوية.

ويبدو أن هذا التحول تسبب بإعادة ترتيب الأولويات الاستراتيجية. إذ تركز الدول الغربية بشكل متزايد على تخفيض المخاطر في أنظمة الطاقة لديها وذلك من خلال توطين سلاسل التوريد للمصادر المتجددة والمعادن الحيوية. وعلى العكس، يتجه المنتجون الرئيسيون في الشرق الأوسط نحو آسيا، ويحصلون على عقود توريد طويلة الأمد ويستثمرون في التكرير وأصول البتروكيماويات في الصين والهند وغيرها. هذا التحول نحو الشرق -إن صح التعبير - ليس تحولاً اقتصادياً فحسب، بل هو تحول هيكلي أيضاً حيث يتم إعادة تصميم بنية نظام الطاقة المستقبلي من خطوط الأنابيب إلى طرق الشحن.

التموضع الاستراتيجي للدول العربية في الأسواق العالمية

حافظت الدول العربية، لا سيما تلك المنضوية تحت لواء أوبك+، على مستوى عال من الانضباط السوقي في عامي 2025 و2026. وسمح إعلان التعاون DoC للمنتجين بإدارة الإمدادات بطريقة توازن الإنتاج القادم من مصادر غير أوبك+ مثل الولايات المتحدة والبرازيل وغيانا، حيث كانت أوبك تتوقع أن يظل نمو الطلب ثابتاً عند 1.3 مليون برميل يومياً في عام 2026، مما وفر مبرراً للمجموعة للحفاظ على استراتيجيات إدارة الإنتاج. وتتمتع الدول العربية في أوبك بقدرة احتياطية هامة، وإن كانت فعالية هذه القدرة محدودة حالياً بسبب القيود الفيزيائية لمسارات الشحن الإقليمية.

كما يظهر الترابط بين الطاقة التقليدية والجديدة أيضاً في إزالة الكربون من سلسلة إنتاج النفط نفسه، حيث تسعى شركات النفط الوطنية (ومن ضمنها شركات دول الخليج العربي) إلى تبني تقنيات حديثة لخفض الانبعاثات الكربونية مثل أنظمة التقاط الكربون واستخدامه وتخزينه (CCUS)، مما يلبي الطلب على الطاقة الموثوقة منخفضة الكربون لدى المشترين الغربيين والآسيويين (Clinton & Campbell، 2026). يظهر هذا التكامل أن مفهوم أمن الطاقة الحالي لم يعد يتعلق فقط بالاختيار بين النفط والطاقة المتجددة، بل بإنشاء نظام متعدد الطبقات يمكنه امتصاص الصدمات عبر جميع أنواع الوقود.

تأثير تقلب الأسعار

خلقت الارتفاعات الأخيرة في الأسعار في عام 2026 مفارقة للاقتصادات العربية. فبينما تعزز الأسعار المرتفعة الإيرادات عموماً، فإن عدم الاستقرار الإقليمي وضعا ضغطاً على الاستدامة المالية حتى قبل الأحداث الأخيرة، وهو ما يمكن ملاحظته من ميزانيات بعض دول الخليج العربي، إذ أصدرت وزارة المالية في المملكة العربية السعودية (وزارة المالية، 2025) ميزانية المملكة لعام 2026 مع عجز متوقع قدره 165 مليار ريال، بينما تواصل المملكة تمويل مشاريع البنية التحتية الضخمة ضمن رؤية 2030. وبالمثل، توقعت دولة الكويت (وزارة المالية، 2026) في مشروع الموازنة العامة للسنة المالية 2026/2027 عجزاً بقيمة 9.8 مليار دينار كويتي. وفي دولة قطر بينت الميزانية المعتمدة لعام 2026 أن إجمالي الإيرادات المتوقعة 199 مليار والمصروفات 220.8 مليار ريال قطري (مكتب الاتصال الحكومي، 2025)، وهو ما يمثل عجزاً بقيمة 21.8 مليار ريال قطري. ومن الطبيعي أن تؤثر تقلبات أسعار النفط على الميزانيات، فالإيرادات النفطية في دولة الكويت مثلاً -بحسب الموازنة المشار إليها- تمثل 79% من الإيرادات، وقدرت الميزانية على اعتبار أن سعر النفط هو 68 دولار للبرميل، وأن حجم الإنتاج هو 2.5 مليون برميل من النفط يومياً. كما أن الإيرادات النفطية في دولة قطر تمثل 77.9% تقريباً في ميزانية عام 2026. وبالتالي فإن ارتفاع أو انخفاض أسعار النفط سوف يزيد أو ينقص من عجز الميزانية، لذلك تعمل دول الخليج العربي على تنمية اقتصاداتها غير النفطية والتي شهدت فعلياً معدلات نمو واعدة عام 2025، وأشارت توقعات البنك الدولي إلى أن معدلات النمو قد تصل إلى 4.5% في عام 2026، وكان من بين الأسباب الرئيسية لهذا النمو المتوقع التوسع المستدام في الأنشطة غير النفطية (World Bank، 2025).

التحديات العالمية

ربما يكون أحد أهم التحديات الرئيسية التي تضاف لما يواجهه واقع الطاقة العالمي حالياً

-علاوة على التحدي الجيوسياسي الأخير- هو (التضخم الأخضر). فقد أدى ارتفاع تكلفة التمويل وتركيز إمدادات المعادن الحيوية إلى ارتفاع أسعار مكونات الطاقة المتجددة. كما ارتفعت تكاليف الطاقة الشمسية وطاقة الرياح في الولايات المتحدة وأوروبا، بأكثر من 30% في بعض المناطق بسبب اختناقات سلسلة التوريد والقيود التجارية الجديدة على الأجزاء المصنعة في الصين (Adams et al، 2025). وهذا يجعل الانتقال أكثر تكلفة للدول النامية، مما يخلق فجوة في العدالة العالمية في الطاقة. علاوة على ذلك، هناك جدل متزايد حول ما بات يسمى أخلاقيات الاستخلاص للمعادن الانتقالية. فمع ملامح التحول الطاقي تعرض الأثر البيئي والاجتماعي للتعدين في مناطق مثل جمهورية الكونغو الديمقراطية وأمريكا اللاتينية لمراقبة مكثفة، فهناك خطر من أن يؤدي التحول الطاقي إلى تكرار أنماط استغلالية مما يؤدي إلى شكل جديد من (لعنة الموارد) للدول النامية الغنية بالمعادن. وعملياً توجد في هذا المضمار تحديات تقنية مثل تخزين الطاقة وكفاءة الطاقة، وتحديات اقتصادية وأخرى سياسية، علاوة على التحديات الاجتماعية، فقد برزت فجوة جديدة بين دول الشمال التي تضغط نحو التحول السريع، ودول الجنوب التي ترى في موارد الهيدروكربون وسيلة لانتشال شعوبها من فقر الطاقة وتحقيق التنمية.

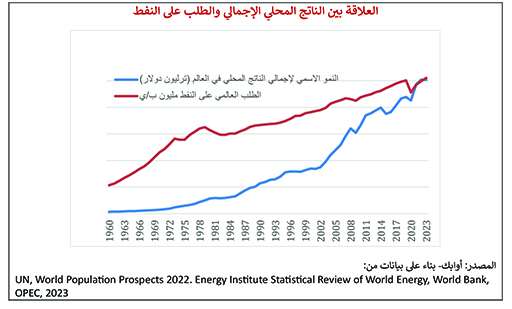

ويعتبر الطلب العالمي على الطاقة الموجه الأساسي لسياسات الدول والشركات، وتظهر البيانات التاريخية تلازماً وثيقاً بين زيادة الناتج المحلي الإجمالي (GDP) واستهلاك الهيدروكربونات، فرغم محاولات فك الارتباط عبر تحسين الكفاءة مثلاً، إلا أن التوسع الاقتصادي لا يزال يتطلب وقوداً فعلياً لتحريك عجلته. كما أنه ومع توقعات نمو سنوي في الاقتصاد العالمي بمعدل 3% بين عامي 2022 و2045 (OPEC، 2023) ليصل إلى ما بين (224 و228 تريليون دولار) بحلول منتصف القرن الحالي، فإن هذا النمو الهائل سيخلق ضغطاً مستمراً على كافة مصادر الطاقة، مما يجعل البحث عن أمن الإمدادات ضرورة وجودية لا خياراً ثانوياً. يبين الشكل أدناه وجود تلازم بنيوي بين تصاعد الناتج المحلي الإجمالي العالمي وازدياد الطلب على الطاقة، حيث دخل العالم مرحلة التوسع الاقتصادي المتسارع منذ حقبة السبعينيات.

وبالرغم من المسار التصاعدي الذي يوضحه الشكل، إلا أنه يوثق بوضوح تراجعات اقتصادية تركتها الأزمات الكبرى على منحنى النمو، كان أولها بين عامي 1979-1980، حيث تسببت الصدمة النفطية الثانية في كبح جماح التوسع العالمي، مما أدى إلى تراجعات ملموسة في معدلات النمو. ويبين الشكل كذلك الأثر السلبي لفقاعة التكنولوجيا وأزمات الأسواق الناشئة في أواخر التسعينيات على وتيرة النشاط الاقتصادي. ثم يبرز المنعطف الحاد في عام 2008 عندما برزت الأزمة المالية العالمية كواحدة من أوضح نقاط الهبوط في الشكل، حيث تراجع الطلب على الطاقة بالتوازي مع الانكماش الاقتصادي الحاد الذي طال معظم دول العالم.

عموماً، يبرز نمو الاقتصادات النامية في آسيا كقائد لقطار الطلب المستقبلي، وهو ما يفسر إعادة تموضع المنتجين العرب استراتيجياً نحو الشرق لضمان حصص سوقية في المناطق الأكثر نمواً وسكاناً كما ذكر آنفاً. كما أن نمو الطلب السنوي العالمي (بنسبة 3% وفق تقديرات أوبك) يشكل تحدياً لمسارات التحول الأخضر، إذ يتطلب تلبية هذا النمو مزيجاً طاقياً متكاملاً يجمع بين استدامة النفط والغاز وبين بدائل الطاقة المتجددة لضمان عدم حدوث فقر طاقي عالمي.

يمكن بناء على ما تقدم القول إنه بينما يهيمن المشهد الجيوسياسي المتقلب واضطرابات الإمداد الحالية على الواجهة، يظل المسار طويل الأمد لسوق الطاقة مرتبطاً بمحرك أكثر جوهرية واستدامة: وهو النمو الحتمي للاقتصاد العالمي وتصاعد معدلات الطلب المستقبلي التي تفرضها ضرورة التنمية. وبالتالي إذا كان النمو الاقتصادي يلعب دور (المحرك) للنمو فإن التحول الطاقي يمثل (المسار المتغير)، بينما تلعب الأحداث الجيوسياسية عملياً دور (المعطل) لهذا النمو.

الخلاصة

أثبتت الأزمة الحالية التي يمر بها العالم أن التكنولوجيا المتقدمة ومحاولات التحول الأخضر لم يقللا بعد من الارتباط العضوي للاقتصاد العالمي بالممرات المائية التقليدية، مما يبرز أهمية توطين سلاسل الإمداد عبر عدة خيارات، من بينها:

1- الدراسة الفعلية للاستثمار في زيادة سعة خطوط الأنابيب العابرة للقارات (مثل خط أنابيب شرق- غرب في السعودية) لتقليل الاعتماد المطلق على مضيق هرمز.

2- إمكانية استغلال الفوائض المالية الناتجة عن القفزة السعرية الحالية (فوق 150 دولاراً) لتعزيز صناديق الثروة السيادية كصمام أمان ضد التذبذبات المتوقعة عند عودة حرية الملاحة بشكل فعلي في المضيق، فرغم وصول الأسعار لمستويات قياسية، إلا أن ميزانيات بعض الدول العربية المنتجة لعام 2026 لا تزال تسجل عجزاً تقديرياً بسبب ضخامة الاستثمارات في مشاريع التنويع الاقتصادي والبنية التحتية.

3- دراسة إمكانية تكامل تخزين النفط والمشتقات النفطية بين الدول العربية، وذلك كخطوة استراتيجية لتعزيز أمن الطاقة الإقليمي عبر شبكة تخزين مرنة تواجه تقلبات الأسواق العالمية أو الأزمات الجيوسياسية. وهو ما يمكن أن يساهم في خفض التكاليف التشغيلية من خلال توزيع المخزون جغرافياً وتجنب بناء مرافق تخزين ضخمة ومنفردة لكل دولة، مما يتيح استغلال الفائض لدى بعض الدول لسد العجز لدى أخرى. كما أن وجود منظومة تخزين مشتركة يسهل عمليات التبادل التجاري النفطي بين الدول العربية، ويعزز من قدرتها التنافسية ككتلة اقتصادية واحدة في السوق العالمية.

ولا شك أن دولاً مثل الصين والهند سوف تعمل على زيادة مخزوناتها الاستراتيجية في كل فرصة متاحة لضمان استمرار تدفق النفط حتى في ظل القيود البيئية. وربما يجب على دول الشمال التوقف عن الضغط لتقييد تمويل الوقود الأحفوري في الدول النامية، والتركيز بدلاً من ذلك على تمويل تقنيات اصطياد وتخزين الكربون لضمان نمو اقتصادي منخفض الكربون دون التسبب في فقر طاقي، إذ يتبين بوضوح أن محاولات فك الارتباط بين نمو الناتج المحلي الإجمالي واستهلاك الطاقة غير ذات جدوى حيث تظهر البيانات الفعلية أن كل زيادة في الناتج المحلي العالمي لا تزال تتطلب زيادة موازية في استهلاك الوقود الفعلي. ويتجلى من ذلك أهمية الدور الحيوي للدول العربية في قيادة خطاب دولي يرتكز على رفض الفقر الطاقي، انطلاقاً من مبدأ عدم إنصاف المطالبات التي تدعو الدول النامية لوقف تمويل الوقود الأحفوري بمعزل عن توفير بدائل تقنية ومالية ملموسة، وهو ما ينسجم تماماً مع رؤية التحول العادل والمدروس للطاقة الذي يوازن بين الطموحات البيئية والحق في التنمية.

https://drive.google.com/file/d/1xg5BZswq4nglR5Wg9PV0aHJNRaaWgIiF/view?usp=sharing